W opcji systemu Menu pełne–>Produkcja–>Proces produkcji–>Analiza rentowności produkcji użytkownik ma możliwość podglądu danych o rentowności procesu produkcji w odniesieniu do zleceń produkcyjnych lub klas produktów lub produktów. Po wybraniu tej opcji pojawia się formatka, gdzie na zakładce Parametry użytkownik definiuje parametry analizy danych, zaś w zakładce Wynik ma możliwość przeglądania wyświetlonych danych spełniających ustawione kryteria wyboru.

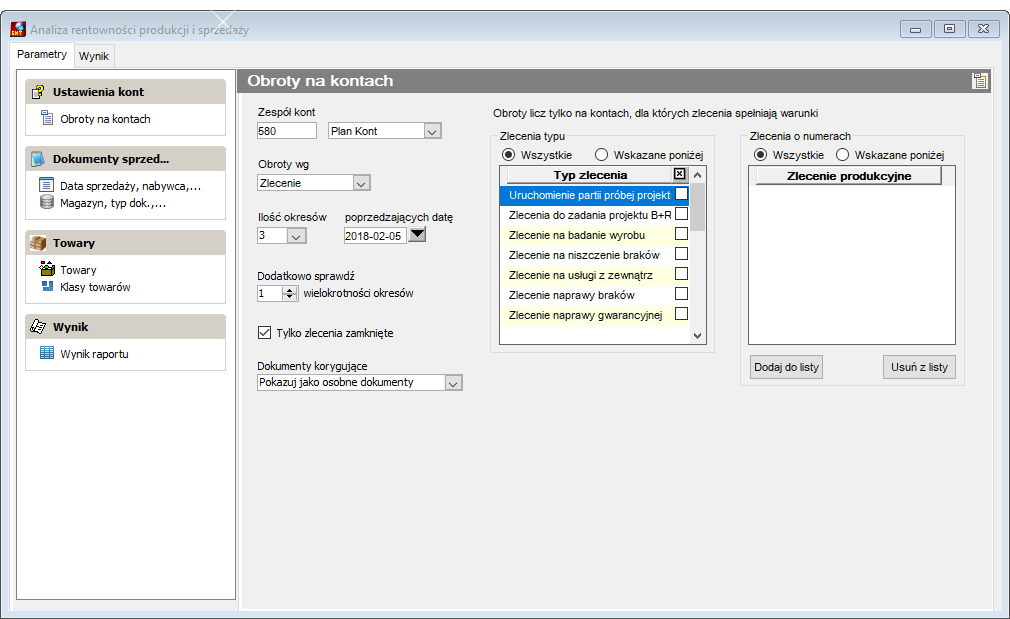

Rysunek 413. Analiza rentowności produkcji – zakładka Parametry

Znaczenie poszczególnych parametrów:

●Zespół kont – domyślnie system podpowiada konto 580 (typowe konto rozliczenia kosztów produkcji w planie kont). Jeżeli w danym rozwiązaniu konto rozliczenia kosztów produkcji jest inne, należy wskazać takie konto. Obroty na wskazanym koncie są kosztami produkcji,

●Obroty – wskazanie wg jakiej analityki są w systemie liczone koszty produkcji. Dostępne są opcje: zlecenie, produkt, klasa produktów,

●Ilość okresów – okres rozliczeniowy za jaki chcemy analizować rozliczenie kosztów produkcji ustawia się w polu „poprzedzających datę”. Domyślnie ustawia się data początku okresu poprzedniego w stosunku do aktualnej daty – czyli jeśli mamy luty to domyślnie ustawi się początek stycznia. (okres rozliczeniowy nie musi być miesiącem!). W polu „Ilość okresów” wprowadzamy ilość okresów jakie mają być analizowane w tył. Czyli dla prezentowanego przypadku mamy wartość „3” co oznacza że będzie analizowany styczeń, grudzień, listopad,

●Dodatkowo sprawdź – obroty szukane są dla wymienionych okresów, ale jeśli obroty są zerowe, to system sprawdza dodatkowo wielokrotność okresów wstecz podaną w polu „Dodatkowo sprawdź”, aż znajdzie obroty różne od zera. Czyli jeśli w polu „Dodatkowo sprawdź” wprowadzimy wartość 1 to system zakończy analizowanie okresów. Jeśli wprowadzimy 2 to system oprócz okresów przeanalizowanych weźmie do analizy również październik, wrzesień, sierpień, jeśli wartość = 3 to przeanalizuje 3*3 okresy w tył czyli dodatkowo lipiec, czerwiec, maj,

●Tylko zlecenia zamknięte – ustawienie flagi powoduje, że do analizy brane są dane dotyczące zleceń zamkniętych produkcyjnie / księgowo. Brak ustawienia flagi rozszerza zakres zleceń także o zlecenia aktywne,

●Dokumenty korygujące – użytkownik może zdecydować, czy dokumenty korygujące pokazywać jako osobne dokumenty, czy też wszystkie korekty dokumentu pierwotnego uwzględnić w wartości tego dokumentu. Jeśli wybierze się opcję „Uwzględnij w dokumencie pierwotnym” to wartość pierwotnego dokumentu zostanie pomniejszona/powiększona o wartość WSZYSTKICH korekt bez względu na datę dokumentu korygującego. Jeśli wybierze się opcję „Pokazuj jako osobne dokumenty” należy pamiętać, że system pokaże jedynie te korekty, których data będzie zawierała się w ustawionym filtrze „Tylko dokumenty o dacie sprzedaży”,

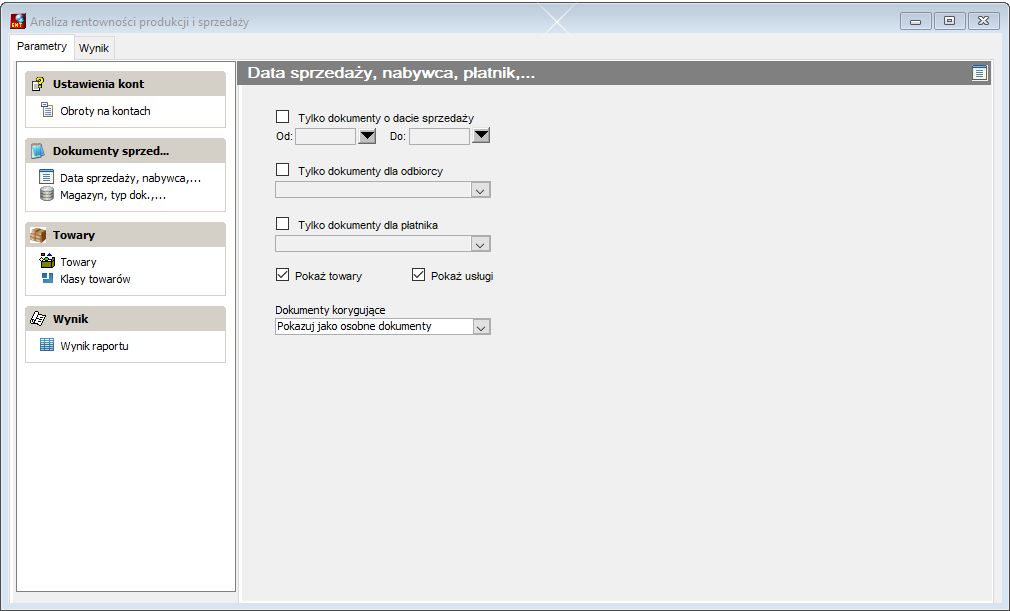

Rysunek 414. Analiza rentowności produkcji – parametry dokumentów sprzedaży

●Tylko dokumenty o dacie sprzedaży – włączenie tej flagi daje możliwość ustawienia zakresu dat dla dokumentów sprzedaży, dla których ma być wykonana analiza rentowności,

●Tylko dokumenty dla odbiorcy – włączenie tej flagi daje możliwość wskazania odbiorcy dla dokumentów sprzedaży, dla których ma być wykonana analiza rentowności,

●Tylko dokumenty dla płatnika – włączenie tej flagi daje możliwość wskazania płatnika dla dokumentów sprzedaży, dla których ma być wykonana analiza rentowności,

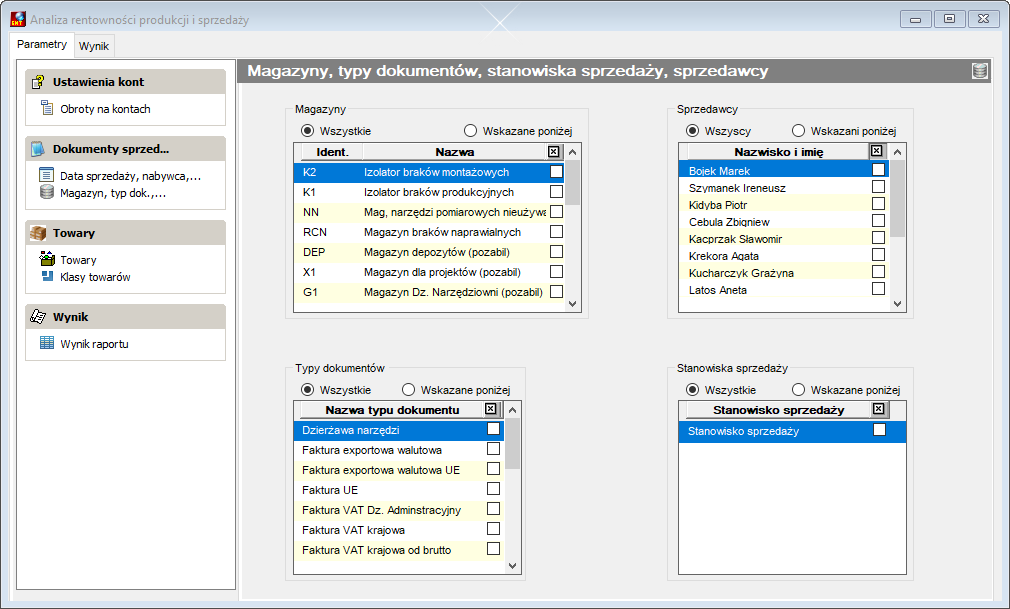

Rysunek 415. Analiza rentowności produkcji – parametry towarów

●Magazyny – domyślnie system podpowiada wszystkie magazyny, użytkownik może wskazać wybrane magazyny, które występują w dokumentach sprzedaży, dla których ma być wykonana analiza rentowności,

●Typy dokumentów – domyślnie system podpowiada wszystkie typy dokumentów sprzedaży, użytkownik może wskazać wybrane typy, które występują w dokumentach sprzedaży, dla których ma być wykonana analiza rentowności,

●Sprzedawcy – domyślnie system podpowiada wszystkich sprzedawców, użytkownik może wskazać wybranych, którzy występują w dokumentach sprzedaży, dla których ma być wykonana analiza rentowności,

●Stanowiska sprzedaży – domyślnie system podpowiada wszystkie stanowiska sprzedaży, użytkownik może wskazać wybrane stanowiska, które występują w dokumentach sprzedaży dla których ma być wykonana analiza rentowności.

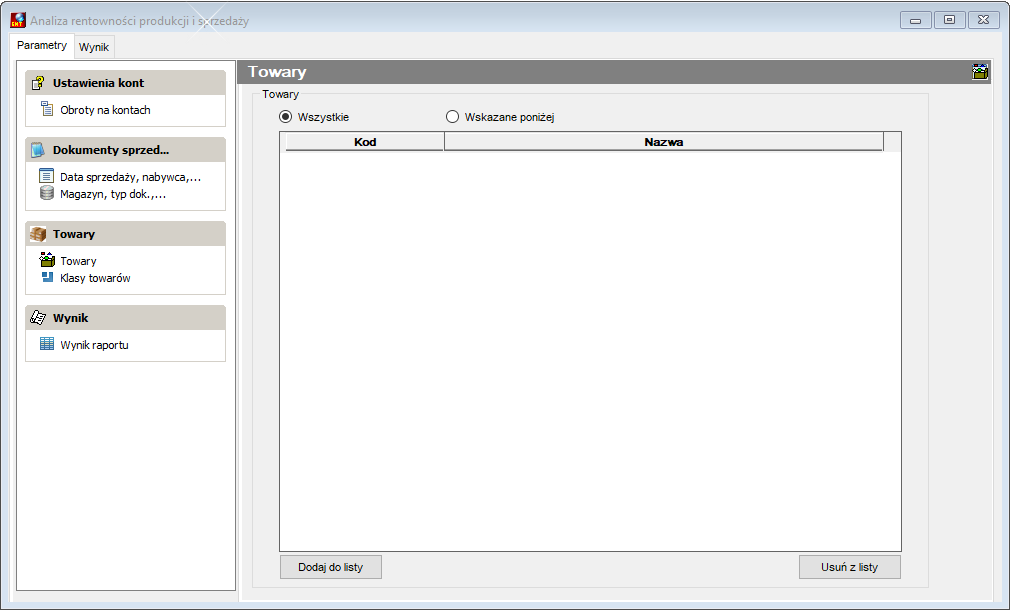

Rysunek 416. 1.68 Analiza rentowności produkcji – parametry towarów cd.

●Towary – domyślnie system podpowiada wszystkie produkty, użytkownik może wskazać listę wybranych produktów, które występują w dokumentach sprzedaży, dla których ma być wykonana analiza rentowności. Do tego celu należy skorzystać z przycisków „dodaj do listy” oraz „usuń z listy”,

●Klasa towarów – domyślnie system podpowiada wszystkie klasy produktów, użytkownik może wskazać listę wybranych klas produktów, które występują w dokumentach sprzedaży, dla których ma być wykonana analiza rentowności.

Ustawienie kryteriów wyszukiwania dokumentów do analizy przyspiesza jej działanie. Brak kryteriów wyszukiwania powoduje, że system analizuje więcej danych, co wydłuża czas uzyskania wyniku.

Uzyskane dane są dostępne na zakładce Wynik. W tej zakładce:

Kolumna Koszt faktury jest inaczej liczona dla wyrobów produkcyjnych, a inaczej dla towarów handlowych. Jeśli wykonujemy analizę sprzedaży z dok WZ dla wyrobu produkcyjnego, to w kolumnie „Koszt faktury” będzie wartość pusta.

Kolumna Ilość na WZ pokazuje ilość na wszystkich dokumentach WZ wraz z ich korektami powiązanymi z dokumentem sprzedaży. Oznacza to, że jeśli skorygowaliśmy ilość z 3 do 2 to, w przypadku, gdy pokazujemy korekty, ilość w kolumnie Ilość na WZ będzie inna niż ilość na fakturze. (Faktura – 3. Ilość na WZ – 2). Przy korekcie Ilość na fakturze będzie -1, a na WZ 0.

W przypadku, gdy nie pokazujemy korekt to w kolumnie Ilość na fakturze będzie ilość uwzględniająca korektę, czyli 2 i taka sama ilość będzie w kolumnie Ilość na WZ.

Jeśli pokazujemy korekty, to patrząc na marżę na danej fakturze widzimy jej wielkość w kontekście zadanego zakresu dat „Tylko dokumenty o dacie sprzedaży”. Może to prowadzić do sytuacji, że np. analizując styczeń mamy na fakturze marżę 10 zł, a potem w lutym robimy storno i analizując luty mamy marżę -10 zł. W sumie przez te dwa miesiące nie ma żadnej marży na danej fakturze.

Kolumna Koszt z WZ – Dla danej pozycji dokumentu sprzedaży sumowany jest koszt z pozycji dokumentów WZ (pole: kosztwalbaz). Jeśli do danej WZ-tki są korekty, to wyliczany jest średni koszt z uwzględnieniem korekt dla produktu i mnożony przez ilość produktów na dokumencie sprzedaży.

Kolumna Łączny koszt produkcji – wyliczony z obrotów na wskazanym koncie rozliczania kosztów produkcji.

Kolumna Il. okr. TKW – podana jest tu liczba okresów TKW dla której wyznaczono koszty produkcji.

Kolumna Koszt jednostk. Wyliczany następująco: jeżeli źródłem pochodzenia produktu jest produkcja, a ilość produktu na dokumentach Pw ze zlecenia jest większa od zera, to koszt jednostkowy jest ilorazem kosztów produkcji dla zlecenia przez ilość z dokumentów Pw. Jeżeli źródłem pochodzenia jest zakup, to koszt jednostkowy jest ilorazem kosztu z dokumentów Wz przypisanych do dokumentu sprzedaży przez ilość produktu na dokumencie sprzedaży.

Kolumna Koszt faktury. Wyliczana jak iloczyn koszt_jednostkowy * ilość na fakturze.

Kolumna Wart. netto na fakturze – kwota netto w walucie bazowej dla danego dokumentu sprzedaży

Kolumna Marża II. Różnica pomiędzy kolumnami: Kwota netto w walucie bazowej – koszt_faktury

Koszt jednostkowy w kolejnych wielokrotnościach okresów – jest to samo co w Koszt jednostk., tylko policzony szerzej w kolejnych wielokrotnościach okresów. Widać wtedy jaki jest trend kosztu.

Głównym założeniem poprawności działania analizy rentowności jest odpowiednio zdefiniowany plan kont, właściwe księgowanie kosztów bezpośrednich i pośrednich oraz rozksięgowanie tych kosztów na konto rozliczenia kosztów produkcji zespołu 580. Można to usprawnić za pomocą automatów księgowych i rozdzielników kosztów.

Po przeprowadzeniu rozksięgowania kosztów, na koniec miesiąca/okresu rozliczeniowego za pomocą tej opcji systemu można obejrzeć wyniki rentowności produkcji i analizować koszty wg MPK, gniazda roboczego, wyrobów, sprzedawców, odbiorców, klasy produktów, klasy odbiorców. Dane można oglądać na formatce lub analizować je w funkcji Analizy danych (znak zapytania) lub wyeksportować wyniki do EXCELA, gdzie w tabeli przestawnej można je dalej analizować.

Przygotowanie systemu do analizy rentowności – kolejne kroki:

1.Ustawić odpowiednio plan kont, na którym będą księgowane koszty produkcji, np. na koncie 580 w rozbiciu na zlecenia, produkty lub grupy produktów oraz rodzaje kosztów (podstawowe lub pozabilansowe).

2.Ustawić dekretację dokumentów RW na to konto 580…

3.Ustawić dekretację dokumentów zakupu za kooperację na to konto 580…

4.Koszty pośrednie na zlecenia (koszty wynagrodzeń, koszty energii, amortyzacja, koszty wydziałowe, koszty maszyn). Standardowo są księgowane na koncie 520 – musi być podział na komórki kosztowe i rodzaje kosztu, aby dało się dekretami lub automatami księgowymi podzielić te koszty wg wskaźników.

5.Rozdzielniki kosztów muszą być zapisane w bazie danych np. można wykorzystać karty pracy ludzi i maszyn, na kontach, np. W drugim planie kont lub w strukturze podziału kosztów, wyliczane w automatach, zewnętrznych plikach Excel – który trzeba zapisać do bazy.

6.Działanie mechanizmu rozliczania kosztów: >> pobierz saldo konta strony winien dla danej komórki organizacyjnej, np. 520, i tą kwotę rozrzuć na konto 580-zlecenie…-rodzaj kosztów wg klucza pobranego z określonego miejsca (z bazy danych) <<

7.Wyniki rozliczenia kosztów produkcji są oglądane w analizie rentowności w systemie SIMPLE.ERP. Następnie mogą być analizowane dalej z wykorzystaniem funkcji „Znak zapytania” i Excela.

Po uruchomieniu funkcji należy podać konto rozliczenia kosztów produkcji, z którego będą pobierane wartości obrotów wg wskazanego podziału. W zależności od potrzeb podział kosztów może być zdefiniowany dla Wyrobu gotowego (produkt), zlecenia lub grupy wyrobów (klasa produktów). Więcej szczegółów w Koncepcji rozwiązania znajdującej się poniżej.

Przyjęto założenie, że konto „Rozliczenie kosztów produkcji” (dla ustalenia uwagi niech to będzie konto 580), ma zdefiniowane jeden z atrybutów konta: Produkt, Zlecenie, Klasa towarów.

Jeśli plan kont nie jest tak zdefiniowany, to procedura kończy działanie wyświetlając odpowiedni komunikat.

W zależności od tego czy obroty są liczone wg zleceń, produktów, klas produktów sposób liczenia jest inny:

Dla Zleceń – Konto jest łączone z listą zleceń i ewentualnie typem lub numerem zlecenia. Brane są pod uwagę zlecenia zamknięte lub aktywne – w zależności od parametru ustawionego przez użytkownika.

Dla Klasy towarów – Konto jest łączone z produktami o określonej klasie towarów.

Dla Produktu – Konto jest łączone z produktem. Dla tak wybranych kont sumowane są obroty w wyznaczonych okresach.

Wyznaczenie ilości towarów na dokumentach PW.

W zależności od tego czy obroty są liczone wg zleceń, produktów, klas towarów, ilości towarów na PW wyznaczane są następująco:

Dla Zleceń:

●wybierane są te dokumenty PW, które mają status zatwierdzone,

●są wygenerowane ze zleceń produkcyjnych,

●produkt w pozycji dokumentu PW pochodzi z produkcji,

●konto w planie kont jest łączone z kontem zlecenia produkcyjnego i ewentualnie typem zlecenia lub numerem zlecenia oraz dokument PW jest podpięty do okresu rozliczeniowego wchodzącego w ramy analizy.

Dla Klas produktów:

●Konto jest łączone z produktami o określonej klasie towarów,

●Produkty są na dokumentach PW, które mają status zatwierdzony,

●Dokumenty PW są wygenerowane ze zleceń produkcyjnych w wyznaczonych okresach,

●Produkt na PW jest towarem produkcyjnym.

Dla Produktu:

●Produkty są na dokumentach PW, które mają status zatwierdzony,

●Dokumenty PW są wygenerowane w wyznaczonych okresach,

●Produkt na PW jest towarem produkcyjnym.

Aby w pełni zaewidencjonować i rozliczyć koszty produkcji niezbędne jest współdziałanie dwóch obszarów systemu SIMPLE.ERP – Finanse oraz Proces Produkcji. W wielu przypadkach celem biznesowym procesu wdrożenia SIMPLE.ERP w zakładach produkcyjnych jest ustalenie rzeczywistych kosztów produkcji oraz wynikającej stąd rentowności sprzedaży na poziomie wyrobów i grup wyrobów, metoda określenia tej rentowności zależy silnie od rodzaju produkcji.

Generalnie systemy informatyczne do obsługi produkcji potrafią ewidencjonować koszty materiałów zużytych do produkcji na poziomie poszczególnych zleceń produkcyjnych. Większość systemów potrafi również rejestrować karty pracy w celu ustalenia wynagrodzenia pracowników bezpośrednio produkcyjnych oraz w formie narzutów procentowych wartość kosztów pośrednich. Jednakże bez skoordynowania budowy Zakładowego Planu Kont z konkretnymi wymaganiami użytkownika nie ma możliwości dokładnej analizy rentowności.

Wymagania dotyczące kosztów produkcji

Najczęściej spotykane:

●Ustalenie rzeczywistego kosztu wyprodukowania poszczególnych wyrobów

●Ustalenie rzeczywistego kosztu realizacji poszczególnych zleceń produkcyjnych

●Ustalenie rzeczywistej rentowności sprzedaży wyrobów i usług przerobowych

Dodatkowe oczekiwanie to monitorowanie wydajności i kosztów pracowników oraz urządzeń produkcyjnych.

Ewidencja kosztów produkcji

Koszty produkcji księgowane są na kontach księgowych w zespole „4” oraz zespole „5” Planu Kont. W związku z powyższym poniżej przykładowe rozwiązania w tym zakresie.

Koncepcja budowy Zespołu „4” i „5” dla celów ewidencji i rozliczania kosztów produkcji

Podane poniżej przykładowe konta Zespołu „4” opierają się na założeniu, że jedna syntetyka obejmuje jeden rodzaj kosztów, a uszczegółowienie tego rodzaju następuje w ramach poszczególnych analityk. Przyjęto układ syntetyk od 400 do 409 w zakresie kosztów rodzajowych. Dla naszej koncepcji w ramach Zespołu „4” ważne jest aby pierwsza analityka zawsze była trzy znakowa oraz aby wszystkie konta zespołu „4” miały jednakową długość ponieważ będą stanowiły końcówkę konta Zespołu „5”. Nie jest to warunek konieczny.

Zespół 4 – Koszty według rodzajów i ich rozliczenie

W przedstawionym modelu przyjęto dla analityki kont Zespołu „4”, trzy znaki dla pierwszego poziomu i dwa znaki dla drugiego poziomu, jednolite dla wszystkich kont tego zespołu. Przedstawiona struktura związana jest z zaproponowanymi zasadami przeksięgowywania kosztów w ramach kont Zespołu „5” (patrz Zespół „5”). Oczywiście ilość i długość analityk jest dowolna i zależy od konkretnego wdrożenia systemu.

Przedstawiony niżej model jest wyłącznie rozwiązaniem przykładowym.

400 AMORTYZACJA

400 – XXX – XX

XXX Rodzaj majątku trwałego

XX Rodzaj amortyzacji

401 ZUŻYCIE MATERIAŁÓW I ENERGII

401 – XXX – XX

XXX Grupy materiałów i energii w ramach konta 401 (materiały mogą się zaczynać np. od 100, a energia na przykład od 200)

XX Rodzaj materiałów i energii w ramach grupy

402 USŁUGI OBCE

402 – XXX – XX

XXX Grupa usług

XX Rodzaj usługi w ramach grupy

403 PODATKI I OPŁATY

403 – XXX – XX

XXX Grupa opłat (podatków)

XX Rodzaj opłaty (podatku) w ramach grupy

404 WYNAGRODZENIA

404 – XXX – XX

XXX Fundusz wynagrodzeń

XX Rodzaj

405 ŚWIADCZENIA NA RZECZ PRACOWNIKÓW

405 – XXX – XX

XXX Fundusz wynagrodzeń

XX Rodzaj

407 KOSZTY REKLAMY

407 – XXX – XX

XXX Typ reklamy

XX Rodzaj reklamy w ramach typu

408 KOSZTY REPREZENTACJI

408 – XXX – XX

XXX Typ reprezentacji

XX Rodzaj reprezentacji w ramach typu

409 POZOSTAŁE KOSZTY

409-XXX-XX

XXX Grupa kosztów pozostałych

XX Rodzaj kosztu w ramach grupy

490 ROZLICZENIE KOSZTÓW

Zespół 5 – Koszty według typów działalności i ich rozliczenie

W systemie SIMPLE.ERP konta zakładane są automatycznie w momencie wystąpienia operacji gospodarczych (dekretów) dla danego nowego zlecenia, MPK lub innych słowników.

Koszty ujmowane w Zespole „5” we wszystkich uzasadnionych przypadkach będą grupowane na miejsca powstawania kosztów MPK zgodnie z poniższą tabelą.

LP |

Symbol MPK |

Nazwa MPK |

Syntetyka |

1 |

ADM |

Administracja |

550 |

2 |

………………. |

……………………….. |

………………. |

8 |

WP1 |

Wydział Produkcyjny nr 1 |

521 |

9 |

GR1 |

Gniazdo robocze/urządzenie produkcyjne/ linia produkcyjna nr 1 |

521 |

10 |

GR2 |

Gniazdo robocze/urządzenie produkcyjne/ linia produkcyjna nr 2 |

521 |

11 |

GR3 |

Gniazdo robocze/urządzenie produkcyjne/ linia produkcyjna nr 3 |

521 |

…. |

………………. |

………………………… |

………………. |

15 |

KPO |

Koszty Pośrednie Ogólne nieprzyporządkowane do gniazd roboczych/urządzeń produkcyjnych/linii produkcyjnych |

521 |

Proponuje się przyjąć dwie kategorie MPK:

●komórki organizacyjne, dla których chcemy ewidencjonować i grupować koszty,

●gniazda robocze rozumiane jako zespół maszyn i ludzi wykonujących jedną czynność z punktu widzenia procesu technologicznego, której koszty chcemy ewidencjonować i analizować.

Klasyczny układ kalkulacji kosztu produkcji wyrobu/półfabrykatu zawarty jest w poniżej podstawowych kategoriach:

Wyrób XYZ

●Materiały

●Robocizna

●Koszty pośrednie (narzut %)

Ten sposób kalkulacji ma dwie wady.

●W obecnych czasach wynagrodzenie, szczególnie pracowników produkcyjnych, stanowi dodatek do wartości urządzeń, które ci pracownicy obsługują. W związku z powyższym z punktu widzenia controllingowego należałoby rozpatrywać wartość stanowiska pracy jako całości.

●Koszty pośrednie traktowane jako jeden „worek” szczególnie przy stosowaniu narzutu procentowego przy wielu rodzajach produkcji potrafią w znacznym stopniu zniekształcić koszt rzeczywisty konkretnego rodzaju.

W związku z powyższymi uwagami proponujemy uzupełnienie możliwości kalkulacji kosztu wytworzenia wyrobu TKW o poniższy wzór.

Wyrób XYZ

●Materiały

●Koszty gniazda GR1

●Koszty gniazda GR2

●Koszty gniazda GR3

●……………………….

●Koszty pośrednie ogólne KPO

Przyjęcie tego sposobu kalkulacji przy jednoczesnej ewidencji księgowej rzeczywistych kosztów poszczególnych MPK umożliwia jednocześnie precyzyjne określenie rentowności oraz ofertowanie na podstawie zarejestrowanej technologii produkcyjnej.

Lista wyodrębnionych gniazd roboczych stanowić będzie zasoby ATK używane w technologii poprzez podanie czasu pracy określonego gniazda przydzielonego do określonej czynności technologicznej. W przyjętej koncepcji każde gniazdo robocze grupuje całość kosztów gniazda czyli zarówno amortyzację urządzeń i ich serwis, a także wynagrodzenie pracowników obsługujących dane gniazdo robocze. Oczywiście rozwiązanie takie jest możliwe w sytuacji, kiedy istnieje możliwość jednoznacznego przyporządkowania pracowników do poszczególnych gniazd roboczych.

W sytuacji, gdy nie ma możliwości jednoznacznego, na stałe, przyporządkowania pracowników do poszczególnych gniazd roboczych należy na podstawie kart pracy rozdekretować wynagrodzenie z list płac poszczególnych pracowników na gniazda robocze tak, aby w ostatecznym rachunku uzyskać pełny koszt stanowiska pracy obejmujący zarówno urządzenia techniczne, jak i wynagrodzenie pracowników obsługujących te urządzenia.

Bez względu na sposób organizacji produkcji staramy się dążyć do podziału kosztów pośrednich produkcji, co najmniej na wydziały produkcyjne, optymalnie na gniazda robocze/maszyny/linie produkcyjne tak, aby umożliwić następnie maksymalnie dokładną alokację kosztów pośrednich.

Jednocześnie wszystkie gniazda robocze/linie produkcyjne/urządzenia produkcyjne stanowić powinny miejsca powstawania kosztów MPK wyodrębnione w strukturze organizacyjnej. Jedno miejsce MPK może grupować jedno lub wiele zasobów ATK. Nie ma możliwości podziału jednego ATK pomiędzy dwa miejsca MPK.

Wyodrębnienie na kontach księgowych poszczególnych gniazd roboczych pozwoli nam określić pełny rzeczywisty koszt jednej godziny pracy gniazda oraz strukturę rodzajową tego kosztu (w wyniku podzielenia zebranego kosztu przez liczbę przepracowanych godzin w miesiącu). Zakładamy, że liczba przepracowanych godzin w miesiącu dla maszyn wchodzących w skład zasobu ATK, a w związku z tym całego ATK, będzie wprowadzona przy wykorzystaniu kart pracy.

Rzeczywisty koszt godziny pracy gniazda po wprowadzeniu do używanych aktywów w procesie produkcyjnym umożliwi nam prognozowanie kosztów wykonania wyrobu/zlecenia w oparciu o ustaloną technologię i znajdujące się w magazynie materiały.

W rozwiązaniu prezentowanym poniżej przyjęto 3 znakowy symbol MPK.

Koszty rodzajowe odnoszące się do konkretnych MPK oraz pozostałych kont Zespołu „5” będą ujmowane dokładnie według kont analitycznych Zespołu „4” co oznacza, że „końcówka” konta Zespołu „5” będzie pełnym (odpowiednim) kontem analitycznym Zespołu „4” („4” w „5”).Takie rozwiązanie umożliwi zautomatyzowanie analiz kosztowych.

Koszty produkcji podstawowej

W prezentowanym przykładzie założono ewidencję kosztów produkcji podstawowej na syntetyce 501. Ewidencja kosztów produkcji podstawowej może być realizowana według wydziałów produkcyjnych, grup wyrobów, wyrobów, zleceń produkcyjnych oraz układu rodzajowego kosztów – pełne konto analityczne Zespołu „4”.

Ewidencja kosztów produkcji podstawowej według wydziałów produkcyjnych.

W tym przypadku wydział produkcyjny pełni de facto rolę grupy wyrobów.

Kalkulacja technicznego kosztu wytworzenia realizowana jest na poziomie wyrobów produkowanych w danym wydziale przez jeden wzorzec. Występuje kalkulacja narzutowa (w stosunku do kosztów materiałowych) z bardzo dużym zróżnicowaniem narzutu kosztów pośrednich w odniesieniu do poszczególnych wydziałów.

Dla opisanego rozwiązania został przyjęty następujący układ analityczny syntetyki 501.

501 – WP1 – XXX.XXX.XX

WP1 Wydział Produkcyjny 1

XXX.XXX.XX Pełne konto analityczne Zespołu „4”

W procesie dekretacji analitykę WP1 – ‘wydział produkcyjny pierwszy’, uzyskujemy bezpośrednio na podstawie komórki organizacyjnej wpisanej do technologii. W tym przypadku wydział produkcyjny symbolizuje wyłącznie grupę wyrobów produkowanych na wydziale.

Przedstawiony sposób ewidencji kosztów umożliwia analizę rodzajowych kosztów produkcji w ramach poszczególnych wydziałów produkcyjnych, ale dla niektórych firm produkcyjnych jest to wystarczająca informacja.

Oczywiście można rozszerzyć zaproponowaną ewidencję o zlecenie produkcyjne i wtedy pojawi się następujący układ analityczny konta 501.

501 – WP1 – Zlecenie – XXX.XXX.XX

Wyodrębnienie w analityce identyfikatora zlecenia umożliwi nam określenie kosztów poszczególnych zleceń realizowanych przez dany wydział produkcyjny.

Identyfikator zlecenia może występować na podstawowym lub drugim controllingowym Planie Kont. Taka struktura jest przydatna, jeżeli mogą wystąpić znaczne różnice pomiędzy kosztami poszczególnych zleceń produkcyjnych.

Rozwiązanie to jednocześnie utrudni proces wdrożenia ponieważ trzeba będzie przygotować rozksięgowanie wynagrodzeń z poziomu wydziału produkcyjnego na poziom poszczególnych zleceń produkcyjnych a także rozksięgowanie kosztów pośrednich.

Ewidencja kosztów produkcji podstawowej według grup wyrobów.

W wielu firmach występuje potrzeba ewidencji kosztów na poziomie grup wyrobów. Należy zwrócić uwagę, ze grupy te, dalej zwane grupami kosztowymi nie muszą być zgodne z klasami produktów używanymi w procesach handlowych. Grupy kosztowe mogą być wykorzystywane do zapisu konta analitycznego, na którym powinny być księgowane wyroby/półfabrykaty wchodzące w skład danej grupy/klasy. System posiada możliwość zdefiniowania kilku klasyfikacji produktów niezależnych od siebie.

Aby zapewnić proces dekretacji kosztów na poziomie grup kosztowych musi zostać użyta zmienna dekretacji, która na podstawie produktu wiodącego z danego zlecenia produkcyjnego pobiera konto analityczne, które zapisane jest w grupie wyrobów do których należy produkt wiodący.

W powyższym rozwiązaniu został przyjęty następujący układ analityczny syntetyki 501.

501 – GRW – XXX.XXX.XX

GRW Grupa Wyrobów

XXX.XXX.XX Konta analityczne Zespołu „4”

Jeżeli prawidłowo zdefiniujemy grupy wyrobów kosztowe to możemy uzyskać bardzo dobry układ kosztów do kalkulacji na przykład (gdzie GRW – grupa wyrobów to FJ1 – farby jasne):

501 – GRW – XXX.XXX.XX

501 – FJ1 (GRW) – 401.100.01 Koszty produkcji – Farby jasne – materiały podstawowe

501 – FJ1 (GRW) – 401.100.02 Koszty produkcji – Farby jasne – opakowania produkcyjne

501 – FJ1 (GRW) – 401.100.03 Koszty produkcji – Farby jasne – opakowania handlowe

501 – FJ1 (GRW) – 402.001.01 Koszty produkcji – Farby jasne – usługi podwykonawców

501 – FJ1 (GRW) – 602.001.00 Koszty produkcji – Farby jasne – koszty półfabrykatów (magazyn 1)

501 – FJ1 (GRW) – 521.GR1.00 Koszty produkcji – Farby jasne – koszty gniazda GR1

501 – FJ1 (GRW) – 521.GR2.00 Koszty produkcji – Farby jasne – koszty gniazda GR2

501 – FJ1 (GRW) – 521.GR3.00 Koszty produkcji – Farby jasne – koszty gniazda GR3

501 – FJ1 (GRW) – 521.KPO.00 Koszty produkcji – Farby jasne – koszty pośrednie ogólne KPO

Powyższy układ kalkulacyjny uzyskujemy bezpośrednio na kontach księgowych, a przy wykorzystaniu systemu można dane te analizować.

Oczywiście można rozszerzyć zaproponowaną ewidencję o zlecenie produkcyjne i wtedy pojawi się następujący układ analityczny konta 501.

501 – GRW – Zlecenie – XXX.XXX.XX

Wyodrębnienie w analityce identyfikatora zlecenia umożliwi określenie kosztów poszczególnych zleceń w ramach grup wyrobów.

Identyfikator zlecenia może występować albo na podstawowym albo na drugim controllingowym Planie Kont. Taka struktura jest przydatna, jeżeli mogą wystąpić znaczne różnice pomiędzy kosztami poszczególnych zleceń produkcyjnych.

Rozwiązanie to jednocześnie utrudni proces wdrożenia ponieważ trzeba będzie przygotować rozksięgowanie kosztów pośrednich na poziom poszczególnych zleceń produkcyjnych.

Ewidencja kosztów produkcji podstawowej według wyrobów

W przypadkach wielu firm istnieje potrzeba ewidencji rzeczywistych kosztów na poziomie poszczególnych wyrobów. Aby umożliwić taką dekretację należy na podstawie produktu wiodącego ze zlecenia pobrać konto analityczne z karty tego produktu.

Aby zapewnić proces dekretacji kosztów na poziomie wyrobów musi zostać użyta zmienna dekretacji, która na podstawie produktu wiodącego z danego zlecenia produkcyjnego pobiera konto analityczne, które zapisane jest w karcie tego produktu.

Należy przemyśleć mechanizm ułatwiający „seryjne” wpisywanie kont analitycznych dla poszczególnych kart produktów i kontrolę prawidłowości wpisania.

W powyższym rozwiązaniu został przyjęty następujący układ analityczny syntetyki 501.

501 – WG1 – XXX.XXX.XX

WG1 Wyrób Gotowy nr 1

XXX.XXX.XX Konta analityczne Zespołu „4”

Ewidencja kosztów na poziomie poszczególnych wyrobów umożliwia precyzyjne monitorowanie rzeczywistego kosztu wytworzenia poszczególnych wyrobów w zadanych okresach.

501 – WG1 – XXX.XXX.XX

501 – XYZ (WG1) – 401.100.01 Koszty produkcji – Wyrób XYZ – materiały podstawowe

501 – XYZ (WG1) – 401.100.02 Koszty produkcji – Wyrób XYZ – opakowania produkcyjne

501 – XYZ (WG1) – 401.100.03 Koszty produkcji – Wyrób XYZ – opakowania handlowe

501 – XYZ (WG1) – 402.001.01 Koszty produkcji – Wyrób XYZ – usługi podwykonawców

501 – XYZ (WG1) – 602.001.00 Koszty produkcji – Wyrób XYZ – koszty półfabrykatów (magazyn 1)

501 – XYZ (WG1) – 521.GR1.00 Koszty produkcji – Wyrób XYZ – koszty gniazda GR1

501 – XYZ (WG1) – 521.GR2.00 Koszty produkcji – Wyrób XYZ – koszty gniazda GR2

501 – XYZ (WG1) – 521.GR3.00 Koszty produkcji – Wyrób XYZ – koszty gniazda GR3

501 – XYZ (WG1) – 521.KPO.00 Koszty produkcji – Wyrób XYZ – koszty pośrednie ogólne KPO

Można rozszerzyć zaproponowaną ewidencję o zlecenie produkcyjne i wtedy pojawi się następujący układ analityczny konta 501.

501 – WG1 – Zlecenie – XXX.XXX.XX

Wyodrębnienie w analityce identyfikatora zlecenia umożliwi nam określenie kosztów poszczególnych zleceń w ramach wyrobów.

Identyfikator zlecenia może występować albo na podstawowym albo na drugim controllingowym Planie Kont. Taka struktura jest przydatna, jeżeli mogą wystąpić znaczne różnice pomiędzy kosztami poszczególnych zleceń produkcyjnych.

Rozwiązanie to jednocześnie utrudni proces wdrożenia ponieważ trzeba będzie przygotować rozksięgowanie kosztów pośrednich na poziom poszczególnych zleceń produkcyjnych.

Podsumowując rozwiązanie ewidencji kosztów produkcji podstawowej wydaje rozwiązaniem bardzo ułatwiającym późniejsze analizy jednak wymaga uzupełnienia analityki o zlecenie produkcyjne na podstawowym lub drugim Planie Kont.

Ewidencja kosztów pośrednich

Minimalnym i często występującym w praktyce podziałem kosztów pośrednich jest ich podział na wydziały produkcyjne. Wydział produkcyjny jest w tym przypadku traktowany jako MPK.

W ramach przyjętej koncepcji proponujemy podział kosztów pośrednich na gniazda robocze/urządzenia/linie produkcyjne tak, aby minimalizować wielkość kosztów pośrednich nie przydzielonych do poszczególnych urządzeń produkcyjnych.

Lista wszystkich urządzeń oraz kosztów pośrednich ogólnych powinna zostać zdefiniowana w strukturze organizacyjnej jako MPK. Proponujemy następującą strukturę kont kosztów pośrednich, przy założeniu rejestracji tych kosztów na syntetyce 521.

521 KOSZTY WYDZIAŁOWE (POŚREDNIE)

521 – GRX/KPO – XXX.XXX.XX

GRX Jedno z gniazd roboczych

KPO Koszty pośrednie ogólne nie przyporządkowane do gniazd roboczych

XXX.XXX.XX Konta analityczne Zespołu „4”

Podstawowe założenia:

Całość kosztów danego gniazda roboczego wraz z całością robocizny bezpośredniej zatrudnionych w tym gnieździe osób jest księgowana pierwotnie nie na konto

501-…….. a na 521-… .

Dzięki temu np. na koncie 521 – GR1-… uzyskujemy całość kosztów gniazda roboczego nr 1, co pozwoli nam określić strukturę rodzajową kosztów tego gniazda oraz pełny koszt jednej roboczogodziny pracy tego gniazda. Oczywiście koszt jednej roboczogodziny zarówno dla planowanego jak i rzeczywistego czasu pracy uzyskamy dzięki rejestracji tego czasu na poziomie ATK/maszyn w obszarze produkcyjnym. Uzyskanie informacji o rzeczywistej stawce roboczogodziny jest również bardzo istotne dla procesu ofertowania ponieważ będzie można bardzo precyzyjnie przygotowywać oferty handlowe, w oparciu o technologię i rzeczywiste stawki.

Jeżeli jednak wymaga się wyodrębnienia w układzie kalkulacyjnym na poziomie grup wyrobów/wyrobów/zlecenia produkcyjnego (syntetyka 501) wynagrodzenia bezpośredniego na koncie księgowym produkcji podstawowej, to po zaksięgowaniu pełnych kosztów wszystkich gniazd roboczych na koncie 521… (w tym wynagrodzenia) jest możliwe na podstawie automatu księgowego:

●wyksięgowanie wynagrodzeń pracowników każdego gniazda np. GR1 na zlecenia, na których pracowali w proporcji do zaewidencjonowanych na kartach pracy ilości godzin,

●po tej czynności w pozycji wynagrodzenie na koncie 521-GR1-404…… pozostanie wyłącznie to wynagrodzenie, które dotyczy prac nie związanych ze zleceniami produkcyjnymi np. prac porządkowych.

Oczywiście jeżeli nie będzie wymagania wyodrębnienia wynagrodzenia na syntetyce 501 realizacja niniejszego punktu nie jest konieczna.

Po wykonaniu powyższych czynności na koncie 521-GR1-… pozostaną wyłącznie koszty pośrednie gniazda roboczego nr 1 takie jak: amortyzacja, remonty, prace porządkowe itp. ( w przypadku nie zrealizowania punktu 3 – również wynagrodzenia). Kosztami tymi należy obciążyć wyłącznie te zlecenia, w których gniazdo robocze nr 1 brało udział w danym m-cu. Przeksięgowanie tych kosztów nastąpi na konto analityczne 501-GRW/WGX/ZLECENIE-521.GR1.00 w wyniku takiego zapisu na tym koncie pojawią się koszty wydziałowe gniazda GR1 dotycząca danego zlecenia.

Po wykonaniu powyższych czynności na koncie 521-… powinny pozostać koszty wyłącznie na kontach analitycznych zaczynających się od 521-KPO-… są to koszty wydziałowe, których nie można lub których nie chcemy przyporządkować do poszczególnych gniazd roboczych. Te koszty proponujemy przeksięgować na wszystkie zlecenia produkcyjne realizowane w danym okresie sprawozdawczym zgodnie z czasem pracy wszystkich gniazd roboczych poświęconym na realizację danego zlecenia produkcyjnego w stosunku do łącznego czasu pracy gniazd roboczych w danym okresie.

W wyniku tych operacji saldo konta 521-… na koniec m-ca powinno wynosić 0 (zero).

Po wykonaniu powyższych operacji układ kalkulacyjny dla syntetyki 501 może wyglądać następująco (przykład):

501 – GRW – XXX.XXX.XX

501 – FJ1 (GRW) – 401.100.01 Koszty produkcji – Farby jasne – materiały podstawowe

501 – FJ1 (GRW) – 401.100.02 Koszty produkcji – Farby jasne – opakowania produkcyjne

501 – FJ1 (GRW) – 401.100.03 Koszty produkcji – Farby jasne – opakowania handlowe

501 – FJ1 (GRW) – 402.001.01 Koszty produkcji – Farby jasne – usługi podwykonawców

501 – FJ1 (GRW) – 602.001.00 Koszty produkcji – Farby jasne – koszty półfabrykatów (magazyn 1)

501 – FJ1 (GRW) – 521.GR1.00 Koszty produkcji – Farby jasne – koszty gniazda GR1

501 – FJ1 (GRW) – 521.GR2.00 Koszty produkcji – Farby jasne – koszty gniazda GR2

501 – FJ1 (GRW) – 521.GR3.00 Koszty produkcji – Farby jasne – koszty gniazda GR3

501 – FJ1 (GRW) – 521.KPO.00 Koszty produkcji – Farby jasne – koszty pośrednie ogólne KPO

Taki sposób zaewidencjonowania kosztów umożliwia analizy porównawcze.

W zaprezentowanej metodzie bardzo ważną role spełniają klucze podziałowe. Klucz podziałowy kosztów pośrednich oparty o rejestracje czasu pracy pozwala precyzyjnie alokować koszty pośrednie. Jednocześnie unikamy zniekształcenia wyceny kosztów pośrednich typowych dla wieloetapowych procesów produkcyjnych z użyciem półfabrykatów o różnym stopniu przetworzenia wycenianych w planowanym koszcie wytworzenia. W takim przypadku zastosowanie metody narzutu procentowego kosztów pośrednich powoduje wielokrotne naliczanie narzutu kosztów pośrednich do wcześniej wyliczonych już np. dla danego półfabrykatu kosztów pośrednich. Zaproponowana przez nas metoda eliminuje powyższy problem.

Rozliczenie produkcji

Rozliczenie produkcji przekazanej do magazynu i jej kosztów będzie następowało przy wykorzystaniu (w naszym przykładzie) syntetyki 580-rozliczenie kosztów produkcji.

Proponujemy budowę kont analitycznych dla tej syntetyki zgodną z budową analityk dla kont analitycznych syntetyki 501, oczywiście bez układu rodzajowego kosztów.

Proponowana budowa kont syntetyki 580:

580-WPX-ZLECENIE

580-GWX-ZLECENIE

580-WGX-ZLECENIE

580-ZLECENIE

Gdzie:

WPX Wydział produkcyjny nr X

GWX Grupa Wyrobów nr X

WGX Wyrób Gotowy nr X

ZLECENIE Zlecenie produkcyjne

Oczywiście w zależności od sytuacji może lub nie wystąpić zlecenie.

Saldo każdego z kont analitycznych syntetyki 580 pozwoli nam uchwycić różnicę pomiędzy rzeczywistym, a planowanym kosztem wytworzenia na poziomie analityk zastosowanych przy budowie kont.

Sugerujemy aby bez względu na rodzaj wyceny magazynu wyrobów gotowych/półfabrykatów zawsze stosować automatyczną wycenę dokumentu PW w oparciu o planowany koszt wytworzenia – cenę ewidencyjną wpisaną na karcie produktów. Wpisana cena w przypadku innej wyceny niż ewidencyjna podlegałaby korekcie, aby otrzymać rzeczywisty koszt wytworzenia. W przypadku wyceny ewidencyjnej ważne jest uzyskiwanie odchyleń nie na poziomie całej produkcji, ale co najmniej grup wyrobów, a najlepiej zleceń produkcyjnych. Taka analityka na poziomie zleceń produkcyjnych spowoduje bardzo dokładne rozliczenie kosztu wytworzenia szczególnie jeżeli partia wyrobów na magazynie będzie miała identyfikację z którego zlecenia produkcyjnego pochodzi oraz pozwoli uchwycić bardzo dokładnie moment kiedy należy zmienić ceny ewidencyjne dla wybranych wyrobów/półfabrykatów.

Bez względu na rodzaj wyceny zbudowanie tabeli przestawnej z danymi z syntetyki 580 z analityką na poziomie zleceń produkcyjnych albo wyrobów zapewni monitorowanie rzeczywistych kosztów wytworzenia poszczególnych wyrobów.

Automaty przeksięgowujące

Zrealizowanie koncepcji przedstawionej powyżej wymaga w konkretnym wdrożeniu opracowania kilku automatów przeksięgowujących koszty produkcji w ramach Zespołu „5” Planu Kont. Sugerowane jest wykonanie następujących automatów przeksięgowujących:

Automat Księgowy Miesięczny – AKM/521/1

Automat przeksięgowujący wynagrodzenia pracowników produkcyjnych w koszty produkcji podstawowej (grupy wyrobów/wyroby/zlecenia). Przeksięgowanie to będzie realizowane poprzez konto 521-GRX-403/404……

Ponieważ w procesie rejestracji czasu pracy pracownicy obok zlecenia podają również maszynę na której pracują w ten sposób kwota wynagrodzenia związana z realizacją danego zlecenia będzie mogła być podzielona na maszyny na których pracował pracownik, a w konsekwencji na gniazda robocze. Dzięki temu również w tej sytuacji uzyskamy pełny koszt gniazda roboczego łącznie z wynagrodzeniem z zastrzeżeniem, że wynagrodzenie to do celów wyliczenia stawek roboczogodziny będzie musiało być pobierane z obrotów a nie salda kont syntetyki 521.

Wynagrodzenie każdego z pracowników produkcyjnych występujących na liście płac w danym miesiącu zostanie zaksięgowane automatycznie na poszczególne grupy wyrobów/wyroby/zlecenia produkcyjne poprzez konta syntetyki 521.

Wynagrodzenie będzie rozliczane następującym kluczem podziałowym:

●Wynagrodzenie będzie liczone dla każdego z pracowników realizujących dane zlecenie produkcyjne w postaci iloczynu wynagrodzenia danego pracownika x ilość godzin rzeczywistego czasu pracy dla danego zlecenia, w stosunku do łącznego rzeczywistego czasu pracy zarejestrowanego na kartach pracy tego pracownika.

●Wyliczona kwota zostanie następnie podzielona na poszczególne maszyny, które pracownik wykorzystywał w realizacji danego zlecenia w proporcji do czasu pracy poszczególnych maszyn.

●Dane o czasie pracy poszczególnych pracowników na poszczególnych maszynach zostaną pobrane z Kart Pracy.

Automat powyższy będzie realizowany w sytuacji, kiedy nie można jednoznacznie przyporządkować poszczególnych pracowników produkcyjnych do gniazd roboczych albo wymagana jest analityka wynagrodzenie na kontach produkcji podstawowej.

Automat Księgowy Miesięczny – AKM/521/2

Automat przeksięgowujący koszty wydziałowe.

Koszty wydziałowe będą podzielone na koszty poszczególnych gniazd roboczych oraz pozostałe koszty wydziałowe. Dla danego miesiąca sprawozdawczego zostanie zsumowany czas pracy maszyn nalężący do jednego gniazda roboczego na rzecz poszczególnych zleceń produkcyjnych. Koszty każdego gniazda roboczego zostaną przeksięgowane w koszty produkcji podstawowej (grupy wyrobów/wyroby/zlecenia) przy wykorzystaniu współczynnika procentowego wyrażającego ilość godzin pracy wszystkich maszyn danego gniazda roboczego na rzecz danego zlecenia produkcyjnego, ewentualnie grupy wyrobów/wyrobu w stosunku do łącznej ilości godzin pracy gniazda roboczego w danym miesiącu.

Pozostałe koszty wydziałowe (KPO – koszty pośrednie ogólne) nieprzyporządkowane bezpośrednio do gniazd roboczych zostaną przeksięgowane w koszty zleceń produkcyjnych, ewentualnie grup wyrobów/wyrobów przy wykorzystaniu współczynnika procentowego wyrażającego ilość godzin pracy wszystkich gniazd roboczych na rzecz danego zlecenia produkcyjnego w stosunku do łącznej ilości godzin pracy wszystkich gniazd roboczych w danym miesiącu.

Dane o czasie pracy maszyn zostaną pobrane z Kart Pracy.

Jeżeli wcześniej następowało odrębne rozliczenie wynagrodzeń pracowników produkcyjnych automatem AKM/521/1 nie ma to wpływu na działanie opisywanego automatu ponieważ będzie on realizował wyksięgowanie sald a nie obrotów.

Po prawidłowym zadziałaniu automatu saldo syntetyki 521 powinno być równe 0 (zero).

Automat Księgowy Miesięczny – AKM/501/1

Automat przeksięgowujący koszty zamkniętych w danym miesiącu zleceń produkcyjnych na konta rozliczenia kosztów produkcji.

Na podstawie listy zamkniętych w danym miesiącu zleceń produkcyjnych nastąpi przeksięgowanie wszystkich kosztów zgromadzonych na koncie koszty produkcji podstawowej dla danego zlecenia produkcyjnego/grupy wyrobów/wyrobu na konto rozliczenie produkcji danego zlecenia produkcyjnego/grupy wyrobów/wyrobu. W wyniku zadziałania automatu na kosztach produkcji podstawowej powinny pozostać wyłącznie koszty niezakończonych zleceń produkcyjnych.

Automat Księgowy Miesięczny – AKM/501/2

Automat przeksięgowujący koszty częściowo zrealizowanych zleceń produkcyjnych.

W wyniku realizacji niniejszego automatu na kontach produkcji podstawowej na poziomie grup wyrobów/wyrobów/zleceń powinny pozostać wyłącznie koszty produkcji w toku. Wyksięgowanie kosztów wyrobów/półfabrykatów przekazanych do magazynu odbędzie się przy wykorzystaniu współczynnika opisanego w punkcie 5 (Wycena produkcji w toku).

Automat Księgowy Miesięczny – AKM/580

Automat realizujący korektę wyceny PW.

Dla wszystkich zleceń produkcyjnych zakończonych w danym miesiącu nastąpi automatyczna korekta wyceny PW dotycząca tych zleceń. Korekta ta zostanie zrealizowana przez automatyczne wygenerowanie dokumentów korekty. Ustalenie ceny w wysokości rzeczywistego kosztu wytworzenia dla poszczególnych PW z danego zakończonego zlecenia produkcyjnego zostanie zrealizowane w następujący sposób:

●Automat ustali łączną ilość wyrobów przekazanych do magazynu z danego zlecenia produkcyjnego.

●Saldo konta rozliczenia produkcji dla danego zalecenia produkcyjnego zostanie podzielone przez ilość produktów i w ten sposób zostanie ustalony jednostkowy rzeczywisty koszt wytworzenia.

●Zostaną wygenerowane dokumenty korekty dotychczasowej wyceny dokumentów PW do poziomu ustalonego rzeczywistego kosztu wytworzenia.

Ustalenie salda konta rozliczenia produkcji dla danego zlecenia produkcyjnego na wartość zero nastąpi automatycznie w wyniku zadekretowania wygenerowanych korekt PW. Wygenerowane dokumenty korekty PW w wyniku zaksięgowania spowodują wyksięgowanie kosztów z konta rozliczenia produkcji tak, aby uzyskać saldo równe zero.

Automat powyższy ma sens wyłącznie przy stosowaniu metody rzeczywistych kosztów wytworzenia rejestrowanych księgowo na poziomie poszczególnych zleceń produkcyjnych. W pozostałych przypadkach można wykorzystać wyłącznie automatyczne przeliczenie zrealizowanych zleceń według TKW i wygenerowanie odpowiednich korekt. Oczywiście zastosowanie tego sposobu powoduje generowanie dużej ilości korekt również dokumentów WZ. W przypadku tej metody zalecane jest tworzenie zleceń produkcyjnych o krótkim czasie realizacji, optymalnie jeden okres sprawozdawczy, a także zdawanie wyrobów do magazynu w jednej partii.

Uruchomienie wymienionych automatów w podanej kolejności spowoduje całkowite rozliczenie kosztów produkcji danego miesiąca i ustalenie rzeczywistych kosztów przyjęcia do magazynów wyrobów ze zleceń zakończonych.

Uwaga

Uwaga

Przedstawionych wyżej automatów księgujących nie ma w standardowej wersji systemu. Każdorazowo należy je przygotować w ramach prac dodatkowych z uwzględnieniem specyfiki wdrożenia.

Zasoby ATK w systemie SIMPLE.ERP proces produkcji

W niniejszym punkcie zostały podsumowane informacje, które powinny być rejestrowane na poziomie poszczególnych zasobów ATK w powiązaniu z obszarem Finanse.

Zasoby ATK (maszyny, robocizna) zdefiniowane w systemie powinny być jednoznacznie przyporządkowane do poszczególnych MPK według metody:

MPK = 1 lub wiele ATK

Należy zbudować mechanizm przenoszący wartość kosztu MPK (z kont księgowych) na zasób ATK. Dla każdego zasobu ATK powinna zostać określona stawka roboczogodziny w trzech wariantach:

●Planowana stawka roboczogodziny (obecnie występująca).

●Stawka roboczogodziny 1 = rzeczywisty koszt ATK w danym okresie / planowany (kalendarz) czas pracy w okresie.

●Stawka roboczogodziny 2 = rzeczywisty koszt ATK w danym okresie / rzeczywisty czas pracy ATK w danym okresie.

Proponuje się w przypadku zgromadzenia na jednym MPK kilku zasobów ATK podzielić koszty MPK na poszczególne zasoby ATK rzeczywistym czasem pracy zasobów ATK w danym okresie sprawozdawczym, ponieważ to czas pracy najczęściej generuje koszty.

Ewidencja powyższych danych na poziomie poszczególnych zasobów ATK w połączeniu z planowanym i rzeczywistym czasem pracy zasobów ATK w okresie umożliwia wszechstronną analizę np.:

●stopnia wykorzystania posiadanych urządzeń (czas pracy),

●kosztów pracy urządzeń, czy nie opłaca się ze względu na koszt 1 roboczogodziny zlecać wykonania pewnych czynności podwykonawcą (niższe stawki na rynku),

●określania kosztów po jakich powinniśmy przyjąć do realizacji zlecenia przerobowe wykorzystujące poszczególne urządzenia (ATK),

●kosztów nie wykorzystania zdolności produkcyjnych,

Informacja o rzeczywistych stawkach roboczogodzin dla poszczególnych ATK jest w tej koncepcji również niezbędna dla celów przygotowania ofert handlowych, w oparciu o technologie i koszty gniazd roboczych.

Przygotowanie tabel przestawnych zawierających powyższe dane umożliwi również analizę zmian wartości w czasie i występujących odchyleń.

Dla użytkowników wymagających również w przedstawiony w powyższy sposób oceny wydajności i kosztów poszczególnych pracowników powinna zostać zarejestrowana na poziomie każdego zasobu ATK rodzaju ‘pracownik’ informacja o:

●planowanym czasie pracy (kalendarz) w okresie sprawozdawczym przy uwzględnieniu nieobecności pracowników przypisanych do tego zasobu,

●rzeczywistym czasie pracy wyliczonym na podstawie zapisanych kart pracy,

●stawce roboczogodziny podanej według:

oplanowana stawka roboczogodziny (obecnie występująca)

ostawka roboczogodziny 1 = wynagrodzenie brutto za czas pracy (z listy płac) / planowany czas pracy według technologii

ostawka roboczogodziny 2 = wynagrodzenie brutto za czas pracy (z listy płac) / rzeczywisty czas pracy (pracownik może obsługiwać jednocześnie kilka maszyn).